O Demonstrativo de Resultado do Exercício (DRE) é um instrumento de suma importância para a gestão financeira de qualquer empresa, inclusive dos laboratórios de análises clínicas. Através da análise minuciosa do DRE, os gestores obtêm uma visão abrangente da saúde financeira do negócio, podendo identificar pontos fortes e fracos, direcionar recursos com maior eficiência e tomar decisões estratégicas que impulsionam a lucratividade.

Compreendendo o DRE

O DRE é um relatório contábil que sintetiza as receitas, despesas e lucros (ou prejuízos) de uma organização durante um período específico. Sua estrutura se subdivide em seções que fornecem informações valiosas sobre diferentes aspectos do desempenho financeiro da empresa:

RECEITA OPERACIONAL BRUTA (ROB)

É o valor total faturado pelo laboratório, antes de qualquer dedução, como impostos, devoluções de vendas ou descontos concedidos.

O termo “Operacional” indica que este valor representa somente os valores faturados referentes à atividade fim (operação) do laboratório. Ex: exames, taxas de coleta, etc.

IMPOSTOS E DEDUÇÕES SOBRE A RECEITA

Representa os valores referentes aos impostos e outras deduções que são aplicados diretamente sobre a Receita Operacional Bruta (ROB) da empresa. Significa que quando o ROB aumenta, estes impostos e deduções também aumentam. Ex: ISS, PIS, COFINS, IR e CLSS, comissões pagas, etc.

RECEITA OPERACIONAL LÍQUIDA (ROL)

A ROL serve para avaliar a eficiência das operações da empresa na geração de receita. A fórmula para calcular a Receita Operacional Líquida é:

ROL = ROB – IMPOSTOS E DEDUÇÕES SOBRE A RECEITA

INSUMOS | CUSTO VARIÁVEL

A operação do laboratório está associada a alguns custos que variam diretamente com o volume de produção de exames ou de vendas. Significa que quanto mais exames são realizados, mais estes custos aumentam.

Dentro deste grupo considera-se os custos com Insumos (de Coleta, Técnicos e Administrativos) além dos custos com Laboratórios de Apoio, uma vez que se o exame não é realizado internamente no laboratório, será pago para o laboratório de apoio que vai realizar o exame.

MARGEM DE CONTRIBUIÇÃO

Trata-se de uma métrica que indica quanto dinheiro está disponível para cobrir os custos fixos e potencialmente gerar lucro para a empresa. A fórmula para calcular a Margem de Contribuição é:

MARGEM DE CONTRIBUIÇÃO = ROL – INSUMOS | CUSTOS VARIÁVEIS

PESSOAL

Refere-se a todas as despesas relacionadas à Folha de Pagamento do laboratório, incluindo: Salários, Encargos Sociais, Despesas Trabalhistas, Vale Alimentação, Vale Transporte, Plano de Saúde, etc. Além disso, costuma-se incluir neste grupo o Pró-labore dos sócios, despesas com Consultoria, etc.

DESPESAS OPERACIONAIS

Referem-se aos custos incorridos pela empresa como parte de suas operações normais, excluindo os variáveis (que já foram considerados acima). São as despesas necessárias para manter as atividades operacionais da empresa funcionando, independentemente do volume de vendas.

Ex: Aluguel, luz, água, telefonia, sistemas, controle de qualidade, marketing, seguros, despesas de transporte, etc.

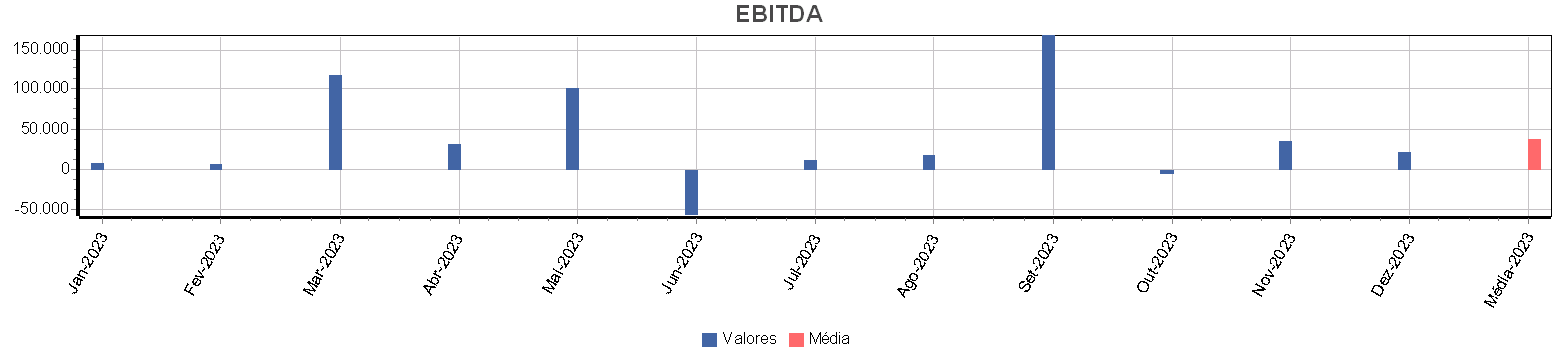

EBITDA

EBITDA é uma sigla em inglês que significa “Earnings Before Interest, Taxes, Depreciation, and Amortization“, que em português pode ser traduzida como “Lucro Antes de Juros, Impostos, Depreciação e Amortização”. O EBITDA é uma medida financeira amplamente utilizada para avaliar o desempenho operacional de uma empresa, isolando os efeitos de elementos não operacionais e de estrutura de capital, como juros, impostos, depreciação e amortização. Também pode ser entendida como a capacidade da empresa de gerar caixa. A Fórmula para o cálculo do EBITDA é:

EBITDA = MARGEM DE CONTRIBUIÇÃO – PESSOAL – DESPESAS OPERACIONAIS

Modelo gráfico gerado com os resultados do EBITDA

RECEITAS NÃO OPERACIONAIS

Refere-se a eventuais receitas do laboratório que não estão relacionadas à operação propriamente dita. Ex: receitas de aplicações financeiras.

DESPESAS NÃO OPERACIONAIS

Refere-se a eventuais despesas do laboratório que não estão relacionadas diretamente à operação. Ex: pagamento de juros, pagamento de Refis, depreciações, amortizações, etc.

LAIR

A sigla LAIR refere-se a “Lucro Antes do Imposto de Renda”, o que significa o lucro gerado pela empresa antes da dedução dos impostos sobre o lucro. Dependendo do enquadramento fiscal do laboratório, este pode ser igual ao Lucro Líquido. A fórmula do LAIR é:

LAIR = EBITDA – RECEITAS NÃO OPERACIONAIS – DESPESAS NÃO OPERACIONAIS

A Importância do DRE para os Laboratórios de Análises Clínicas:

O DRE assume um papel fundamental na gestão dos laboratórios por diversos motivos:

- Tomada de decisões estratégicas: Munidos de informações precisas sobre a saúde financeira, os gestores podem tomar decisões estratégicas com maior segurança e assertividade, visando o crescimento sustentável do negócio. Por exemplo, se o DRE indicar que os custos com insumos estão excessivamente altos, os gestores podem buscar fornecedores mais competitivos, negociar melhores preços ou rever os processos de compra interna para otimizar os recursos.

- Planejamento financeiro sólido: O DRE permite que os laboratórios realizem projeções precisas de receitas e despesas futuras com base em seu desempenho histórico. Essa ferramenta é crucial para a elaboração de orçamentos realistas e para a definição de metas alcançáveis, garantindo a solidez do planejamento financeiro a longo prazo.

O Bitlab Enterprise disponibiliza um DRE Gerencial para os laboratórios que utilizam o Módulo Financeiro do Bitlab, disponibilizando as métricas e os indicadores financeiros mais importantes para otimizar a gestão dos laboratórios.